August 12, 2025

I vår siste markedskommentar skrev vi: 2025 – året da Trump rev ned det internasjonale handelssystemet. Vi fikk rett.

Det vi lenge har sett konturene av, er nå blitt en realitet. Handel, politikk, sikkerhet og trusler blandes sammen når Trump tegner verdenskartet på nytt. Europa – og Norge – er dårlig rustet for det som venter. I kjent Trump-stil bryter dette med det som til nå har vært internasjonale spilleregler.

Verdens Handelsorganisasjon (WTO) har i flere tiår regulert verdenshandelen, med en felles forståelse i Vesten om at frihandel gagner alle. Et grunnleggende prinsipp har vært at alle WTO-medlemmer skal behandles likt – samme tollsats for alle.

Begge disse prinsippene har nå blitt forkastet.

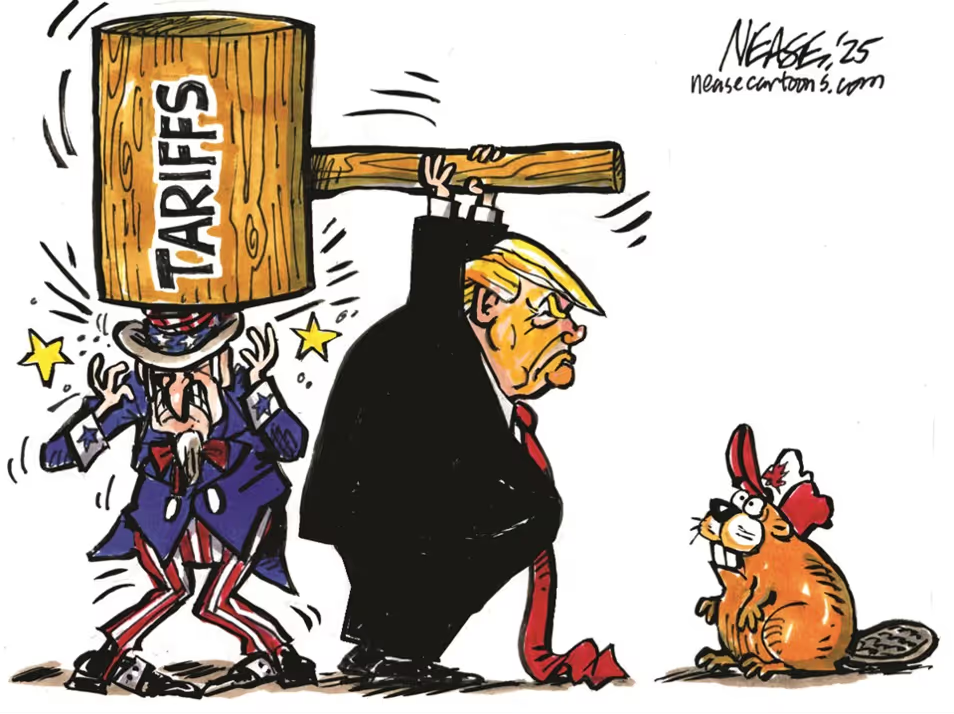

Hovedbudskapet fra Washington er tydelig: USA dikterer de store linjene. Resten av verden – med unntak av Kina – må tilpasse seg.

Trump har hele sitt offentlige liv vært motstander av frihandel. Nå blander han handelspolitikken med tradisjonell maktpolitikk. Venner, eller de som bøyer seg, får noe mindre dårlige avtaler. Fiender får langt dårligere. EU ilegges 15 prosent toll. Brasil hele 50 prosent.

Europeiske ledere har enten måttet gi etter for press eller søkt å smigre seg til bedre vilkår. Problemet er at de har få reelle valg. Uten amerikansk sikkerhetsgaranti er Europa sårbart.

EU og USA snakker ikke samme politiske språk. EU er bygget på regler og er kjent for å være en kompromissmaskin, spesielt i handelsforhandlinger. Men i en verden dominert av maktpolitikk – fra slagmarken i Ukraina til krigene i Midtøsten og internasjonale forhandlinger – står EU dårlig rustet.

For mange kryssende nasjonale interesser gjør det vanskelig å opptre som det politiske maktsentrum Europa kunne vært, med sine 450 millioner mennesker, avanserte økonomi og lange politiske historie. Som Frankrikes president tørt uttrykte det: «For å være fri, må man også være fryktet.»

Kina er et tydelig motstykke. De har forberedt seg lenge på denne handelskrigen, med monopol på viktige råvarer og et beskyttet hjemmemarked. Med medlemskapet i WTO som springbrett har de bygget opp en kraftig eksportindustri, også innen teknologi. Nå som spillereglene endres, står Kina igjen som den eneste reelle motvekten til amerikansk press.

Norge er en åpen, middelstor økonomi som har tjent godt på handel med andre land. For vår del vil dette bli tyngre fremover. Mer politisk og økonomisk usikkerhet vil prege mange av våre internasjonalt orienterte bedrifter.

Vi har tidligere vist evne til å navigere i krevende farvann, og vi står godt rustet med blant annet et stort pensjonsfond. Likevel vil det bli vanskeligere å stå på utsiden av de store blokkene som nå former verdenshandelen og politikken.

Tollsatsen på 15 prosent som Norge har fått, er den samme som EU. Det peker mot at USA ser på det europeiske markedet innenfor EØS som én helhet. Tyngdekreftene vil sannsynligvis bli sterkere, og verden kan bevege seg fra ett globalt marked til større, regionale soner.

USAs sentralbank (FED) holdt renten uendret i møtet 30. juli, med begrunnelse i moderat økonomisk vekst første halvår og fortsatt lav arbeidsledighet. Inflasjonen ligger fremdeles over målet på 2 prosent, men det er signalisert flere ganger at rentekutt er på vei – tempoet splitter likevel rentekomiteen.

Den europeiske sentralbanken (ECB) satte i juni ned styringsrenten til 2 prosent, ettersom inflasjonsmålet er nådd. Ytterligere kutt kan komme dersom veksten svekkes.

Norges Bank overrasket før sommeren med det første rentekuttet på fem år – fra 4,5 til 4,25 prosent. Kronen svekket seg umiddelbart.

Det amerikanske markedet risikerer økt inflasjon dersom Trumps tollregime fører til høyere priser i hjemmemarkedet. Trump vant mange velgere på løftet om å redusere levekostnader – en inflasjonsoppgang kan slå tilbake både internt i partiet og blant velgerne, særlig om aksjemarkedet samtidig henger etter.

Globalt vil tollregimet kunne bremse økonomien, særlig dersom gjengjeldende tiltak utløser handelskriger. En kraftig nedgang i aktiviteten kan presse sentralbanker til nye rentekutt for å stimulere veksten.

Analytikere peker på at tiden er inne for å sikre gevinster og være mer selektiv. Teknologiaksjer har hatt en nærmest perfekt oppgang – nå tas det gevinster både her og i vekstsegmenter, med rotasjon mot mer defensive sektorer som eiendom.

Trump har satt en konkret frist for våpenhvile mellom Russland og Ukraina – en hendelse som kan få stor geopolitisk og markedsmessig betydning, men som mange investorer fortsatt undervurderer. Våre kilder anslår 60 prosent sannsynlighet for våpenhvile innen 12 måneder. Sekundærsanksjoner kan ramme land som fortsatt kjøper russisk energi, som India, Tyrkia og Kina.

Olje (les: Norge) trekkes frem som en geopolitisk hedge ved forverring i konflikten.

Tollsituasjonen skaper usikkerhet, men også muligheter. Selskaper er generelt tilpasningsdyktige og finner ofte nye markeder. Legemiddelindustrien – unntatt fra toll – og selskaper med produksjon i USA kan komme styrket ut. Vi forventer en periode med høyere volatilitet mens verden venter på respons fra andre land.

I tider som dette ser man verdien av en diversifisert portefølje. Alternative investeringer i eiendom, private equity og infrastruktur kan gi avkastning utenfor børsene.

Vi forventer at trenden vi har sett siste halvår – med stigende avkastning innen infrastruktur og private equity – fortsetter, blant annet på grunn av lave renter i Europa. Vi tror tiden nå er god for å vekte ytterligere opp i eiendom.

Njord Kapitalforvaltning hadde i juni en vellykket overtegning i Njord Public Property 2 AS, der første eiendom – NAV-bygget i Fredrikstad – ble overtatt i juli og allerede genererer faste leieinntekter. Vi planlegger ny emisjon i høst, med eiendommer med lange offentlige leiekontrakter – en attraktiv kategori i dagens marked.

God forvaltning og drift kan skape betydelige verdier:

Alle kriser skaper nye muligheter. Fremvoksende markeder som India og Øst-Europa har høyt vekstpotensial. Teknologi og bærekraftige investeringer leverer fortsatt langsiktig verdi. Høyrenteobligasjoner er fortsatt attraktive med stabil avkastning.

Nøkkelen ligger i kombinasjonen av diversifisering, kvalitet og bevisst tilpasning til globale trender.

Våre kilder i denne rapporten;

Norges Bank, Handelsbanken, DnB, DN, E24, Finansavisen, Nrk, Storebrand,samt analyser fra J.P. Morgan, Goldman Sachs og East Capital og Next Level

Disclaimer

All investering innebærer risiko elementer. Njord Kapitalforvaltning er en profesjonell rådgiver som avklarer risiko vilje, bærekrafts preferanser og risiko evne sammen med våre kunder. Forslag til investering bygger alltid på kundenes behov og muligheten til å sette seg inn i de aktuelle investeringene. Vi tar kundens perspektiv og bygger langsiktige verdifulle relasjoner.

Njord Kapitalforvaltning er å anse som uavhengig i situasjoner der rådgiver anbefaler verdipapirfond, fordi det ikke er noen incentiver, knyttet til handlingen, for rådgiver eller selskapet å anbefale ett fond foran ett annet fond. Når det gjelder AIF investeringer vil inntjeningen til selskapet ha en annen struktur og selskapet vil søke sterkere samarbeidsbånd med leverandører, for å sikre innsikt og kompetanse. Det gjør at selskapet ikke er uavhengig i valg av investeringsprodukter innen for AIF produkter og er således å betrakte som en ikke uavhengig rådgiver. Njord Kapitalforvaltning er opptatt av å være åpen med og tydeliggjøre, at i anbefalingen av AIF produkter kan det være interessekonflikter og i så fall hvilke, slik at kundene er godt informert og kan ta høyde for det før de tar beslutninger. Selv om selskapet kan komme i situasjoner der man har en slik interessekonflikt, har ikke rådgivere i Njord Kapitalforvaltning direkte avlønninger knyttet til hvilke produkter som anbefales, enten det er Verdipapirfond eller AIF investeringer. Rådgiverne avklarer i samtale med nye kunder hvorvidt AIF investeringer er aktuelt å vurdere i kundens portefølje. Kun egnede kunder vil få dette presentert.

© 2025 Njord Group. All rights reserved